Зачем вообще смотреть в сторону переуступки

Переуступка — это когда вы «перехватываете» у дольщика его право требования на квартиру у застройщика. Квартира ещё не оформлена в собственность, но договор долевого участия (ДДУ) уже есть, деньги частично или полностью внесены, и человек решает продать свои права.

За последние несколько лет рынок таких сделок сильно оживился:

— по данным ЦБ и Росреестра (по открытым отчётам до конца 2023 года), доля сделок уступки в новостройках в крупных городах колебалась в районе 8–15% от всех сделок с ДДУ;

— в Москве и Петербурге в 2021–2023 годах ежегодный рост количества переуступок был в среднем 10–20% в год;

— в регионах рост скромнее, но тренд тот же: чем больше новых ЖК, тем активнее рынок переуступок.

После 2023 года статистика, доступная мне, ограничена, но застройщики и банки в своих обзорах продолжают отмечать повышенный интерес к переуступкам на фоне роста цен и удорожания ипотеки.

Почему люди вообще идут в эту историю?

Потому что часто можно:

— взять уже «подорожавшую» квартиру по цене ниже, чем у застройщика;

— не ждать старт продаж нужной планировки — она уже есть у реального дольщика;

— заехать быстрее: дом может быть на высокой стадии готовности.

Но вместе с выгодой приходит главный вопрос: как не вляпаться?

—

Ключевой принцип: сначала безопасность, потом эмоции

Многие хотят купить квартиру по переуступке в новостройке, увидев красивый рендер, скидку «только сегодня» и обещания агента. Но безопасная сделка — это не про «верю-не верю», а про чёткую проверку:

— документов продавца;

— статуса ДДУ и оплаты;

— застройщика и самого ЖК;

— условий банка (если ипотека);

— механики переуступки у конкретного застройщика.

Ниже — как безопасно купить квартиру по переуступке пошаговая инструкция с примерами и реальными кейсами.

—

Шаг 1. Разобраться в базовой механике переуступки

Что именно вы покупаете

По сути вы приобретаете не саму квартиру, а право требования по ДДУ. До ввода дома в эксплуатацию и регистрации права собственности у застройщика и у дольщика есть только обязательства друг перед другом.

Переуступка (цессия) — это когда дольщик (цедент) передаёт вам (цессионарию) свои права и обязанности по ДДУ с согласия застройщика и/или банка.

Важно понимать:

— вы принимаете на себя все будущие платежи по ДДУ или кредиту (если это прописано в договоре);

— все риски конкретного ЖК (заморозка стройки, споры с подрядчиками, задержки) вы тоже «наследуете».

—

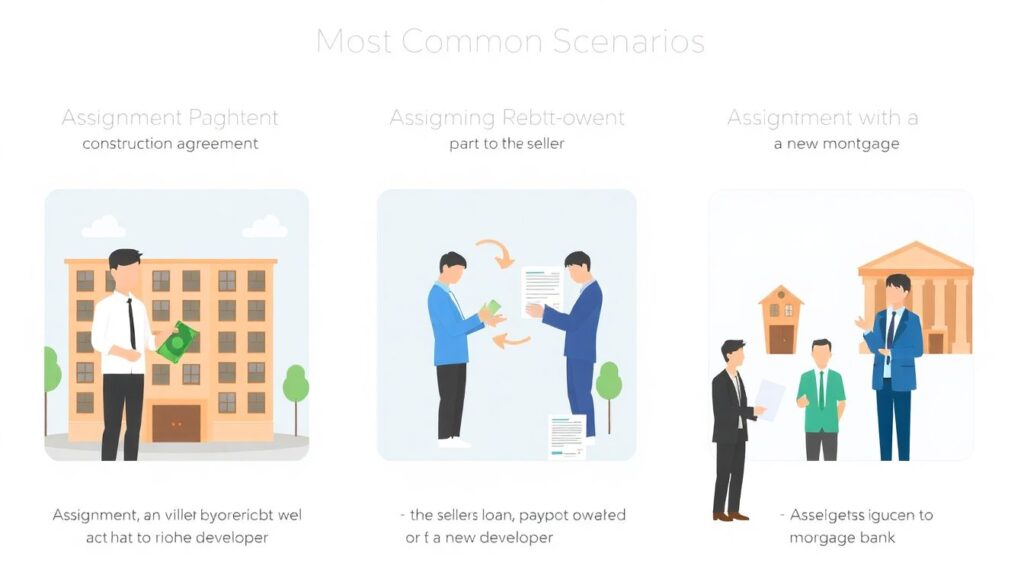

Какие бывают варианты

Чаще всего встречаются:

— переуступка с полной оплатой ДДУ продавцом (вы платите только ему);

— переуступка с оставшейся задолженностью перед застройщиком (часть денег — продавцу, часть — застройщику);

— переуступка с ипотекой (кредит продавца гасится или рефинансируется, либо оформляется новая ипотека на вас).

Каждый вариант — своя схема документов, согласий и проверок.

—

Шаг 2. Проверка застройщика и ЖК: не верить буклетам

Что посмотреть до общения с продавцом

Начните с застройщика:

— реестр проблемных объектов региона (сайт местного Минстроя или аналогичных органов);

— ЕГРЮЛ: уставный капитал, арбитражные споры, банкротства;

— отзывы дольщиков, форумы по ЖК (там быстро всплывают задержки и скрытые истории).

По данным Минстроя и профильных порталов, в 2021–2023 годах число официально проблемных объектов в России постепенно снижалось за счёт реформы долевого строительства, но полностью риск не исчез: ежегодно всё равно фиксируются десятки новых сложных кейсов по стране.

—

Что проверить по самому дому

Обязательно:

— наличие разрешения на строительство и проектной декларации;

— включение объекта в ЕИС ЖСС (единая информационная система жилищного строительства);

— стадию готовности — фактическую, а не только по словам менеджера.

Если на этом этапе что-то «не бьётся», дальше двигаться смысла нет.

—

Шаг 3. Проверка продавца и его документов

Вот тут начинается самая важная часть: покупка квартиры по договору переуступки риски и проверка документов идут в одном пакете.

Минимальный набор для проверки:

— ДДУ (или иной договор участия в строительстве, заключённый по 214-ФЗ);

— платежные документы к ДДУ (квитанции, выписки банка);

— согласия супруга/супруги (если продавец состоит в браке);

— паспорт продавца, ИНН, иногда — СНИЛС для банка/застройщика;

— уведомления от застройщика о поступивших платежах, изменениях и т.д.

Если продавец с ипотекой — добавляются:

— кредитный договор;

— закладная (если оформлялась);

— справка банка об остатке задолженности и условиях досрочного погашения.

—

Красные флажки, при которых лучше остановиться

Обратите внимание, если:

— продавец нервничает, торопит «до конца недели, иначе всё сгорит»;

— нет оригинала ДДУ или он выглядит подозрительно;

— строится «сложная схема» с наличными без подтверждения, «чтоб налоги не платить»;

— продавец отказывается привлекать застройщика или банк к оформлению уступки.

В современных реалиях при нормальной сделке почти всё делается официально и прозрачно.

—

Шаг 4. Подключить специалистов: это не роскошь, а экономия нервов

Юрист и сопровождение сделки

Здесь особенно оправдан юрист по сделкам переуступки прав требования на квартиру. Это узкая тема, и обычный «универсальный» юрист может упустить нюансы 214-ФЗ, ипотеки и политики конкретного застройщика.

Чем полезен профильный специалист:

— проверит всю цепочку документов (ДДУ, допсоглашения, оплату, кредит);

— выявит риски (аресты, споры, потенциальные оспаривания сделки);

— согласует с банком и застройщиком корректную схему.

Многие опасаются, что сопровождение сделки покупки квартиры по переуступке цена «съест всю выгоду». В реальности:

— в регионах юристы берут за такое сопровождение примерно от 20 до 60 тыс. руб.;

— в Москве и Петербурге — чаще 40–120 тыс. руб. в зависимости от сложности (данные по рынку консультационных услуг по состоянию до 2023 года).

На фоне стоимости квартиры даже в 5–7 млн это разумная страховка.

—

Нужен ли агент

Риелтор полезен, если:

— вы не хотите сами искать варианты и вести переговоры;

— нужна помощь с банковскими вопросами и подготовкой к одобрению ипотеки;

— вы боитесь не заметить нюансы рынка по конкретному ЖК.

Но важно: агент — не юрист. Проверку документов лучше всё равно поручать юристу.

—

Шаг 5. Согласования с застройщиком и банком

Роль застройщика

Почти всегда застройщик:

— должен дать согласие на переуступку;

— проверяет, нет ли задолженности продавца;

— иногда взимает комиссию (фиксированную или процент от цены ДДУ).

Комиссия застройщика по рынку (данные девелоперов до 2023 года) — в среднем 0,5–2% от цены договора или фиксированная сумма 10–50 тыс. руб.

Важно запросить у застройщика:

— образец договора уступки;

— перечень нужных документов;

— сроки согласования.

—

Если есть ипотека

Здесь всё немного сложнее:

— нужен официальный запрос и согласие банка-кредитора на уступку;

— банк может потребовать погасить часть долга или полностью закрыть кредит продавца;

— иногда проще оформить новую ипотеку на вас, а из её суммы закрыть старый кредит.

Банки после 2021 года ужесточили контроль таких схем, чтобы не допустить «серых» перепродаж, поэтому к документам придираются сильнее. Это нормально.

—

Шаг 6. Деньги: как платить безопасно

Способы расчётов

Самый безопасный вариант — когда деньги не передаются из рук в руки до регистрации уступки.

Часто используют:

— банковскую ячейку: деньги закладываются в ячейку и выдаются продавцу только при предъявлении зарегистрированного договора уступки;

— аккредитив: банк перечисляет деньги продавцу автоматически после выполнения условий (регистрация уступки);

— безналичный перевод «под расписку» — только если есть чёткий, оформленный договор и защищённая схема.

Для ипотеки банк обычно настаивает именно на аккредитиве или спецсчёте — это в интересах и банка, и покупателя.

—

Фиксация реальной цены

Иногда предлагают в договоре указать цену ниже реальной, чтобы «уменьшить налоги». Это плохая идея:

— если сделку признают недействительной, вы официально сможете требовать только ту сумму, что записана в договоре;

— споры в суде почти всегда исходят из документов, а не «реальных договорённостей».

Лучше заплатить честный налог, чем в один момент лишиться нескольких миллионов.

—

Шаг 7. Регистрация переуступки

Что происходит на финальном этапе

Договор уступки вместе с пакетом документов подаётся в Росреестр (часто через МФЦ или в электронном виде через застройщика/банк).

После регистрации:

— вы становитесь новым дольщиком;

— все права и обязанности по ДДУ переходят к вам;

— последующую регистрацию права собственности на квартиру вы тоже будете оформлять на себя.

Сроки регистрации обычно 5–9 рабочих дней, но в пиковые периоды могут слегка растягиваться.

—

Живые примеры, чтобы увидеть разницу

Удачный кейс: «Переплата» за безопасность, которая себя окупила

Анна и Дмитрий в 2023 году искали двухкомнатную квартиру в крупном городе. У застройщика нужная планировка стоила 9,2 млн. По переуступке нашли вариант за 8,5 млн: дом на высокой стадии готовности, сдача через полгода.

Что они сделали:

— наняли юриста по переуступкам за 60 тыс.;

— проверили застройщика, продавца, платежи по ДДУ;

— согласовали с банком ипотеку и аккредитив;

— подписали договор уступки через офис застройщика, оплатили его комиссию 20 тыс.

Итого с учётом юриста и комиссии выгода всё равно составила более 600 тыс. руб. Через год после сдачи дома аналогичные квартиры уже выставлялись по 10–10,5 млн.

—

Показательный провал: экономия «на бумажках»

Другой случай. Сергей нашёл «выгодную» трёшку по переуступке с дисконтом почти 1 млн к цене застройщика. Продавец торопил, уверял, что «юристы только всё затянут и ничего сложного нет», просил часть суммы наличными «для экономии на налогах».

Сергей:

— не привлёк юриста;

— согласился на смешанную схему: часть по договору, часть наличными;

— не проверил задолженность продавца перед застройщиком.

В результате выяснилось, что по ДДУ была большая просрочка платежей, застройщик отказался вносить изменения, потребовал сначала закрыть долг. Продавец исчез с наличными. Дальше — длинный спор, обращение в полицию, суды. Вернуть получилось только часть денег и с большой задержкой.

—

Как развиваться и не «тупить» в теме недвижимости

Личная «прокачка» знаний

Чтобы уверенно чувствовать себя в разговорах с застройщиками, банками и агентами, полезно:

— регулярно читать обзоры рынка недвижимости (ЦБ, Росреестр, крупные порталы);

— раз в год проходить короткие онлайн-курсы для покупателей жилья;

— сохранять и перечитывать договоры и разборы реальных кейсов.

Набор простых привычек:

— не подписывать ничего «сходу»;

— всегда забирать черновики договоров домой на изучение;

— задавать «неудобные» вопросы: про риски, штрафы, задержки, порядок расторжения.

—

Где брать ресурсы для обучения

Полезные источники:

— сайты Минстроя и Росреестра — официальная инфа и справочные материалы;

— сайты крупных банков — подробные инструкции по ипотеке и переуступкам;

— онлайн‑курсы и вебинары от профильных юристов и девелоперов;

— профильные сообщества в соцсетях и чатах ЖК (но там всё фильтруйте критически).

Можно завести себе отдельную «тетрадь покупателя»: термины, основные законы (214‑ФЗ, ГК РФ статьи о цессии), частые ошибки. Через пару недель вы начнёте понимать, о чём говорят менеджеры и юристы, и не будете подписывать непонятные бумаги.

—

Краткий чек-лист перед решением

Перед тем как окончательно соглашаться на сделку, пройдитесь по себе по пунктам:

— Я понимаю, что покупаю: конкретный ДДУ, стадию стройки, планировку, цену.

— Я проверил застройщика и ЖК по открытым источникам и реестрам.

— У меня есть копии всех документов продавца и ДДУ, я их показывал юристу.

— Понятно, как и когда деньги перейдут продавцу, и это безопасная схема (аккредитив/ячейка).

— Есть письменные согласия застройщика и, при необходимости, банка.

— В договоре указана реальная цена и понятные условия расторжения и ответственности сторон.

Если хотя бы два пункта вызывают сомнения — лучше притормозить, потратить ещё пару дней и доразобраться, чем потом несколько лет ходить по судам и нервничать.

—

Итог: переуступка — это не «страшно», если идти по шагам

Переуступка — нормальный, рабочий инструмент. За последние годы её активно используют и инвесторы, и обычные семьи, у которых нет желания переплачивать за витринную цену у застройщика.

Главное:

— не гнаться только за скидкой;

— опираться на документы, а не на обещания;

— привлекать специалистов и не стесняться задавать много вопросов.

Тогда покупка по переуступке станет не лотереей, а осознанным шагом к своей квартире, в которой можно спокойно планировать ремонт и жизнь, а не разборки и суды.