Почему ранние инвестиции в новостройки вообще работают

Инвестиции в новостройки на ранней стадии держатся на простой, почти грубой логике: девелоперу нужны деньги для стройки, он даёт скидку первым покупателям; по мере готовности объекта риск падает, а цена растёт. В терминах: «ранняя стадия» — это покупка квартиры на этапе котлована или первых этажей; «инвестор» — тот, кто берёт объект не для жизни прямо сейчас, а с расчётом перепродать или сдавать дороже после ввода дома. По сути, вы временно становитесь мини‑кредитором застройщика, только вместо процентов получаете дисконт на квадратный метр, который пытаетесь монетизировать. Чем выше спрос и дефицит предложения в районе, тем сильнее работает эта механика.

Если совсем по‑простому: вы покупаете «идею» дома — чертёж, маркетинг, разрешения и репутацию девелопера — а продаёте уже готовый, подтверждённый реальностью продукт. Вся магия — в разнице цен и в том, успеете ли вы поймать рост рынка раньше, чем он замедлится.

—

Немного истории: как мы пришли к нынешней модели (до 2025 года)

До середины 2000‑х покупка новостройки была почти квестом: «инвестконтракты», ЖСК, серые схемы, слабый контроль. Доходность могла быть заоблачной, но риски — тоже. После кризиса 2008–2009 государство стало активно выдавливать серую зону: усилили регулирование долевого строительства, появились массовые ДДУ (договоры долевого участия) по 214‑ФЗ. С 2014 года, на фоне девальвации, инвестиционный спрос взлетел: люди уносили деньги из валютных депозитов в бетон, и как заработать на инвестициях в новостройки, обсуждали уже не только профи, но и рядовые семьи. В 2019 заработали счета эскроу, меняя модель финансирования: деньги дольщиков замораживаются в банке до сдачи дома. С 2020 по 2022 годы льготная ипотека и рост себестоимости стройки подогрели цены, а к 2024–2025 рынок входит в фазу охлаждения: доходность есть, но «космос» 2000‑х и 2015‑го уже в прошлом.

Исторический итог: риски по сравнению с «дикими» нулевыми стали ниже, прозрачность выше, но и маржа инвестора постепенно сжимается — особенно там, где рынок перенасыщен новыми проектами.

—

Ключевые термины без канцелярита

Чтобы не путаться, зафиксируем несколько базовых определений. «Покупка квартиры на этапе котлована для инвестиций» — это вход в проект ещё до реального старта стройки: площадка огорожена, техника зашла, но готовых этажей минимум. «Доходность инвестиций в новостройки по договорам долевого участия» — это процент, который вы зарабатываете за счёт разницы: по какой цене купили по ДДУ на раннем этапе и по какой продали или сдали после ввода дома. «Этап строительства» — условное деление: котлован, коробка, фасады, внутренняя отделка, сдача и регистрация права собственности. Чем раньше заходите, тем выше потенциальная премия за риск. «Инвестиционный горизонт» — время от покупки до выхода (продажа или начало сдачи), обычно 2–5 лет для стандартных проектов.

Смысла в терминах немного, если не понимать, зачем они вам. Но именно через них вы будете читать договор, оценивать рекламу и сравнивать предложения, поэтому игнорировать их не стоит.

—

Как выглядит доходность: текстовая «диаграмма»

Представим упрощённую диаграмму изменения цены за метр в типичном проекте комфорт‑класса крупного города за 3–4 года:

Диаграмма 1 (условные цифры):

— Старт продаж (котлован): 180 000 ₽/м²

— Готовность 30 % (коробка): 200 000 ₽/м²

— Готовность 70 % (фасады, инженерка): 225 000 ₽/м²

— Сдача дома: 240 000 ₽/м²

— +1–2 года после заселения (устоявшийся рынок): 250–260 000 ₽/м²

Если вы заходили на котловане и вышли на сдаче, рост составляет примерно 33 %. Если добавлять сюда ипотечное плечо, реальная доходность на собственный капитал может быть значительно выше. Но важно помнить: это «средняя температура». В провальных локациях кривая может быть почти плоской, а в перегретых сегментах рост может остановиться задолго до сдачи дома.

Сама по себе диаграмма ничего не обещает: она лишь показывает, из какой логики вообще родилось желание у людей вкладываться в стройку ещё до появления стен.

—

Выгодно ли инвестировать в новостройки на этапе строительства в 2025 году

Сейчас, к 2025 году, ответ «да/нет» слишком грубый. Если взять средний по рынку сценарий: вход на первых этапах и выход в течение 3–4 лет, то реальная годовая доходность (с поправкой на инфляцию) в крупных городах колеблется в диапазоне 5–12 % годовых при умеренных рисках. В периоды рывка цен (как было в 2020–2021) получалось и 20+ %, но повторять эти цифры массово уже сложно: льготная ипотека постепенно сворачивается, регуляторы охлаждают спрос, а стройка дорожает. Поэтому выгодно ли инвестировать в новостройки на этапе строительства — зависит от города, локации, входной цены и качества проекта. Инвестиции в Москве и миллионниках более предсказуемы, в моногородах — куда нервнее.

Сейчас эта стратегия ближе к «усиленной защите капитала с премией», чем к «быстрым иксам». И важно воспринимать её именно так, а не как гарантированный способ обогнать любой другой инструмент.

—

Сравнение с альтернативами: депозиты, облигации, готовое жильё

Если сопоставлять инвестиции в новостройки на ранней стадии с банковским депозитом, разница очевидна: депозит — это фиксированный процент и защита вкладов, но без роста стоимости актива; новостройка — более высокая потенциальная доходность и риск, плюс необходимость управлять объектом (продажа, ремонт, сдача). Облигации и фонды недвижимости (REIT‑аналогии, ПИФы) дают вам более диверсифицированный и ликвидный инструмент, но без точечного контроля над конкретным объектом. Покупка готовой квартиры ближе к «арендной стратегии»: вход дороже, дисконт за риск отсутствует, зато вы получаете немедленный поток арендных платежей. При этом потенциальный рост цены готовой квартиры обычно скромнее, чем у новостройки на раннем этапе, потому что основной скачок стоимости заложен именно между котлованом и сдачей.

Если ваша цель — максимум пассивности, часто логичнее готовое жильё или фонды. Если вы готовы разбираться в районах, читать документы и следить за стройкой, у ранней стадии всё ещё есть фора по доходности.

—

Где прячется «профит»: механика заработка

Разберём на пальцах, как заработать на инвестициях в новостройки. Базовый сценарий: вы находите проект с адекватной стартовой ценой (ниже среднерыночной по району с учётом класса), заходите на котловане, фиксируете цену по ДДУ и ждёте, пока проект «дозреет» до точки выхода. Способов монетизации три: перепродажа прав требования (если это допускает застройщик и банк), продажа готовой квартиры после ввода или удержание с переводом в арендный бизнес. Вариант с перепродажей на этапе высокой готовности объекта даёт быструю фиксацию прибыли, но вы теряете долгосрочный арендный поток; удержание — медленнее, зато создаёт стабильный денежный поток, который может покрывать ипотеку и приносить добавочный доход. В идеале стоит заранее решить, как именно вы будете выходить, а не метаться по ходу стройки — рынок наказывает за импровизацию на эмоциях.

Ошибка многих начинающих — рассчитывать только на рост цены, игнорируя реальные перспективы сдачи: без арендаторов «бумажная» доходность так и останется цифрой в Excel.

—

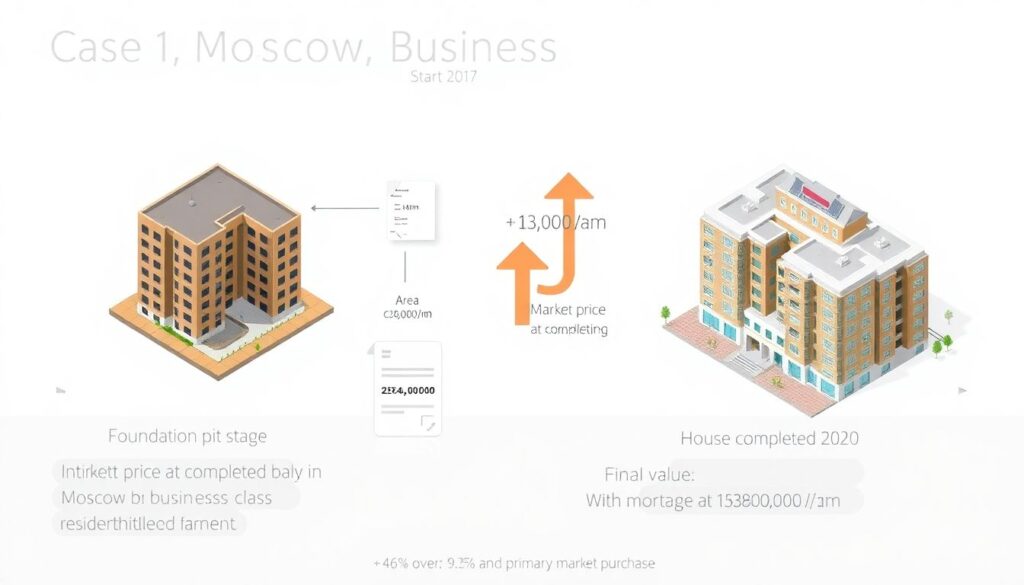

Реальные кейсы доходности из практики 2015–2024 годов

Кейс 1, Москва, бизнес‑класс, старт 2017 года. Вход на этапе котлована: 260 000 ₽/м², площадь 40 м², чек 10,4 млн ₽ (без отделки). Сдача дома в 2020, рыночная цена к моменту ввода — около 380 000 ₽/м², итоговая стоимость 15,2 млн ₽. Рост — примерно 46 % за три года. С учётом ипотеки под 9,5 % и первоначального взноса 30 %, доходность на собственный капитал превысила 25 % годовых до налогов. Кейс 2, крупный региональный город, комфорт‑класс, старт 2019 года. Вход: 75 000 ₽/м², 35 м², чек 2,625 млн ₽. Сдача в 2022, цена — 115 000 ₽/м², стоимость 4,025 млн ₽. Рост — около 53 % за три года. Но из‑за скачка ключевой ставки и роста коммунальных издержек чистая доходность после налогов и расходов на ремонт и простои по аренде оказалась ближе к 14–16 % годовых.

Эти истории реальны по цифрам, но не гарантия повторения. После 2022 года волатильность рынка выросла, и такие результаты всё чаще требуют очень точного выбора проекта и тайминга.

—

Риски: что может пойти не по плану

Главный риск — девелопер не сдаёт объект вовремя или вообще не доводит до конца. В эру эскроу банковский контроль снизил вероятность полного провала, но задержки на 6–18 месяцев всё ещё реальность. Второй риск — рыночный: вы купили на хайпе, и к моменту сдачи дома цены в районе замерли или даже просели из‑за переизбытка предложения или локального оттока населения. Третий риск — регуляторный: изменение условий льготной ипотеки, налоговых правил, требований к застройщикам напрямую бьёт по спросу и марже. Четвёртый — индивидуальный: вы неверно оценили ликвидность планировки, этаж, вид, инфраструктуру. Наконец, есть риск ликвидности: продать квартиру в нужный момент по желаемой цене иногда трудно, особенно если одновременно выходят многие инвесторы в одном и том же комплексе.

За каждый дополнительный процент доходности вы платите дополнительной неопределённостью. И задача инвестора — не избегать всех рисков, а понимать, какие именно он берёт и как их ограничивает.

—

Юридическая конструкция: ДДУ, эскроу и защита денег

Сейчас базовый формат — ДДУ с использованием эскроу‑счёта. Доходность инвестиций в новостройки по договорам долевого участия формируется не за счёт того, что вы прямо «кредитуете» застройщика, а через участие в проекте с фиксированной ценой входа и ростом рыночной цены по мере развития стройки. Эскроу меняет риск‑профиль: деньги лежат в банке до ввода дома, девелопер строит за счёт проектного финансирования. Для вас это плюс по защите средств, но и минус по доходности: банки и регуляторы «съели» часть премии, которая раньше уходила к самым смелым инвесторам. Важно внимательно читать ДДУ: сроки, ответственность застройщика, условия изменения проекта, порядок передачи ключей, штрафы за просрочку. И никогда не игнорировать юрэкспертизу, если чек для вас существенный.

Юридическая грамотность здесь — не формальность, а такой же инструмент управления риском, как выбор локации или расчёт окупаемости.

—

Диаграммы риска и доходности (словами)

Диаграмма 2 (концептуальная): по горизонтали — стадия проекта (котлован → коробка → сдача → заселение), по вертикали слева — риск, справа — потенциальная доходность. Линия риска начинается высоко при котловане и плавно спускается к минимуму к моменту заселения. Линия ожидаемой доходности идёт почти параллельно: максимум на старте, к сдаче дома она стабильно снижается. Вторая виртуальная кривая показывает реальность для некоторых проектов: скачок риск/доходности в период кризисов (типично 1–2 года после шоков вроде 2014 или 2022), когда цены по инерции могут продолжать расти, а неопределённость резко увеличивается. Из этого рождается вывод: не каждая ранняя стадия одинаково выгодна; время запуска проекта относительно экономического цикла иногда важнее, чем конкретный этаж или вид из окна.

Именно поэтому слепое следование рекламе «зайдите на старте — заработаете максимум» сейчас уже не работает, без понимания контекста рынка.

—

Критерии отбора проекта для инвестора

Минимальный чек‑лист. Первое: застройщик — его история проектов, судебные дела, прозрачность отчётности, реальное качество прошлых домов, а не только маркетинг. Второе: локация — транспорт, школы, рабочие места, планы по развитию района, конкурирующие комплексы в радиусе 2–3 км. Третье: продукт — планировки (студии vs однушки vs евроформаты), балконы, высота потолков, наличие кладовок и паркинга. Четвёртое: экономика — цена за метр на старте относительно вторички и других новостроек в этом же классе, прогноз по аренде, налоговая нагрузка. Пятое: юридические нюансы — чистота прав на землю, вид разрешённого использования, стадия согласований. Шестое: собственная стратегия — горизонт инвестирования, готовность обслуживать ипотеку, планируемый способ выхода. Чем чётче вы прогоняете проект по этим пунктам, тем больше шансов получить результат ближе к верхней границе ожидаемой доходности, а не к нижней.

Без системного отбора вы превращаете инвестицию в лотерею, а здесь это слишком дорогой билет.

—

Итог: когда ранняя новостройка имеет смысл, а когда — нет

Инвестиции в новостройки на ранней стадии в 2025 году — это уже не легенды о «квартире за полцены», а рабочий, но более умеренный инструмент. Он оправдан, если вы: готовы разбираться в рынке и документах; принимаете 3–5‑летний горизонт; понимаете, за счёт чего растёт цена в конкретной локации; и заранее представляете стратегию выхода. Он сомнителен, если вы ждёте быстрых иксов за год, боитесь любой просадки рынка или не готовы к временной неликвидности капитала. История последних двадцати лет показывает: в каждый кризис часть инвесторов теряла деньги, но дисциплинированные игроки с холодной головой и запасом ликвидности в итоге выходили победителями. Теперь вы вооружены базовой картиной, и следующий шаг — не верить обещаниям на баннерах, а включать калькулятор, критическое мышление и собственные цели, прежде чем заходить в очередной «перспективный» котлован.