Почему тема заморозки стройки до сих пор актуальна

Может казаться, что после введения эскроу‑счетов история с долгостроями осталась в прошлом, но реальность сложнее. Любое решение купить квартиру в строящемся доме — риски, которые нельзя игнорировать: от затяжных сроков до смены собственника проекта или банкротства подрядчика. Формально система стала безопаснее, но на практике остаются слабые места — юридические лазейки, финансовые ошибки девелопера, конфликты с банками, проблемы с инженерными сетями и подключениями. Поэтому задача покупателя уже не просто «найти красивый рендер», а понять, как устроен проект изнутри, кто за ним стоит и что будет, если всё пойдет не по плану.

Статистика последних лет: что реально происходит

За последние три года рынок заметно переформатировался. По открытым данным Минстроя и Дом.РФ, с 2022 по 2024 годы число проблемных объектов и долгостроев сокращается, но не до нуля: доля проектов с задержкой сдачи более чем на полгода по оценкам участников рынка держится в коридоре 4–6 %, тогда как до масштабного перехода на эскроу она доходила до 8–10 %. При этом ежегодно появляются новые случаи заморозки — чаще в регионах и у небольших застройщиков, работающих с минимальным запасом прочности. Так что статистика говорит не «опасности нет», а «риск локализован, но живой», и игнорировать его было бы наивно.

Как проверить застройщика перед покупкой квартиры

Если коротко, вопрос «как проверить застройщика перед покупкой квартиры» сегодня важнее, чем выбор планировки. Начните с базового: застройщик должен быть в Едином реестре застройщиков, проект — в Единой информационной системе жилищного строительства (ЕИСЖС). Смотрите историю компании: сколько объектов сдано, были ли серьёзные задержки, как давно работает на рынке, кто конечные собственники. Обязательно проверьте финансовую отчётность и наличие судебных споров: массовые иски дольщиков, арбитражные дела с банками, налоговой или подрядчиками — тревожный сигнал. Плюс обратите внимание на банк‑партнёр по проектному финансированию: крупный федеральный игрок — дополнительный фильтр качества.

Документы и ДДУ: что обязательно проверить

Юридическая часть — не формальность, а ваш главный щит. Договор долевого участия: что проверить перед покупкой в первую очередь? Соответствие 214‑ФЗ, точное описание объекта, сроки передачи, ответственность застройщика за просрочку и размер неустойки, порядок изменения цены, условия расторжения. Важны и «обвязочные» документы: разрешение на строительство, проектная декларация, договор проектного финансирования с банком, права на земельный участок. Желательно один раз оплатить разбор у профильного юриста, чем годами ходить по судам. Частая ошибка дольщиков — подписывать типовой ДДУ «как есть», не читая приложения и не сверяя, совпадает ли текст с опубликованной на сайте версией.

Финансовая безопасность и стратегия покупателя

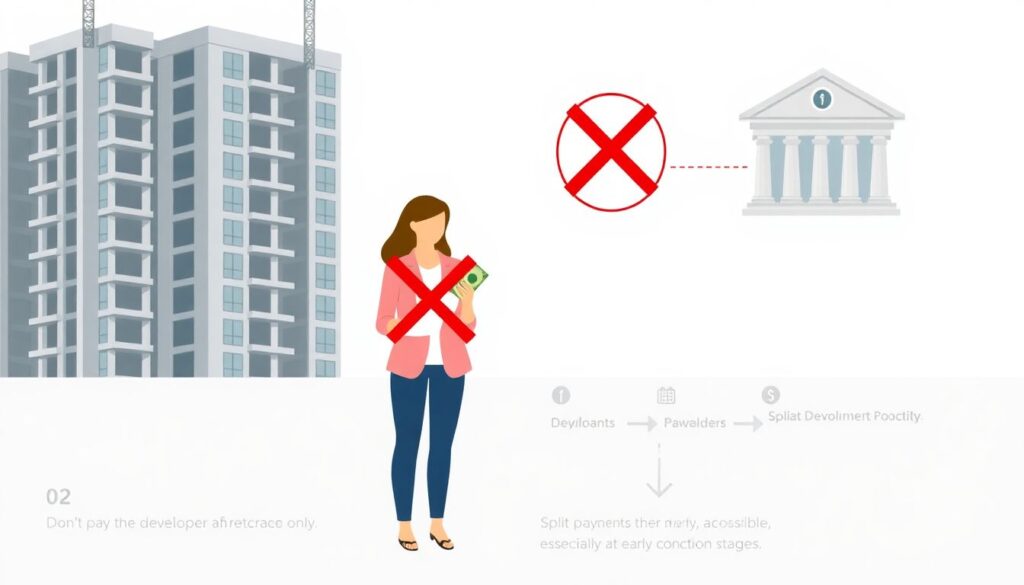

Многие интересуются, как обезопасить себя при покупке квартиры в новостройке не только юридически, но и финансово. Логика простая: чем меньше у вас точек невозврата, тем спокойнее. 1) Не вносите деньги напрямую застройщику мимо эскроу‑счёта. 2) Дробите платежи по возможности, особенно на ранних стадиях строительства. 3) Держите финансовую «подушку» минимум на 6–12 месяцев жизни без дохода — это снизит давление, если сроки сдвинутся. 4) Не берите ипотеку «на пределе» долговой нагрузки. И главное — как избежать заморозки строительства новостройки покупателю: выбирать проекты с уже идущими работами, высоким уровнем готовности и понятной экономикой, а не только «самой дешёвой ценой старта продаж».

Вдохновляющие кейсы успешных проектов

Парадоксально, но именно осторожные покупатели чаще всего выигрывают. Историй немало: люди, которые сначала разобрались в документах, поговорили с дольщиками прошлых очередей, съездили на площадку и только потом решились купить квартиру в строящемся доме — риски у них в итоге оказались минимальными. Есть примеры региональных ЖК, где девелопер пережил турбулентность 2022–2023 годов, вовремя переаккредитовал проект в другом банке, а дом всё равно сдали раньше срока. Ключевой фактор успеха — совпадение трёх условий: прозрачный застройщик, адекватные сроки и цена, комфортная для компании и рынка, а не «дэмпинг ради быстрых продаж».

Как развиваться самому: знания против страхов

Чтобы не принимать решения «на эмоциях», полезно прокачать себя в теме. Начните с бесплатных ресурсов: лекции Дом.РФ и Минстроя, разборы сделок у профильных юристов на YouTube, вебинары банков об ипотеке и эскроу, форумы дольщиков конкретных ЖК. Далее можно пройти платные курсы по недвижимости для частных инвесторов — они системно объясняют, как устроен рынок, как читается проектная декларация, как устроено риск‑менеджмент‑мышление. Такой подход меняет оптику: вместо «страшно, вдруг заморозят» возникает спокойное «риски есть, но я знаю инструменты, чтобы их оценить и удержать под контролем», и решение о покупке становится взвешенным, а не импульсивным.